「将来のお金はどれくらい準備しておけばいいんだろう?」

本記事は、お金の話です。具体的には「教育費はいくらかかるの?」「老後資金はいくら必要?」「いくら稼げば良いの?」の3点に対してリアルな金額を求めて紹介します。

また、わが家の家計簿も「金額付き」で公開していますので、自身の家計簿と比較してみてください!

必要年収シミュレーター

概算ではありますが、大凡の必要年収を求めることができます。ぽちぽちと触って見てください!

夫婦2人、30歳〜90歳までの60年間を想定。老後資金・教育費(1人1,100万)・生活費増を考慮。家計調査等のデータ、およびわが家の実績を用いて算出しています。あくまで参考程度にお使いください。

30代ミニマリスト家族の家計簿公開

まずは、我が家の「月29万円」の家計簿を公開します。ぜひ皆さんのものと比較してみてください!

我が家のプロフィール

・30代夫婦(共にミニマリスト)

・幼児 + 猫2匹

・北海道在住

・賃貸マンション

・車は1台

生活費「月29万円」の家計簿

| カテゴリ | 年間合計 | 月平均 |

|---|---|---|

| 家賃・駐車場 | ¥916,000 | ¥76,333 |

| 食費・日用品 | ¥863,777 | ¥71,981 |

| 光熱費 | ¥162,241 | ¥13,520 |

| 通信費(スマホ) | ¥11,617 | ¥968 |

| 車両維持費(ガソリン等) | ¥225,079 | ¥18,757 |

| 旅行・趣味・娯楽 | ¥233,015 | ¥19,418 |

| 子ども・ペット・写真 | ¥294,001 | ¥24,500 |

| 自己投資(美容・衣服・ジム) | ¥261,091 | ¥21,758 |

| 特別支出(引越・家具・PC) | ¥463,174 | ¥38,598 |

| 総支出 | ¥3,429,995 | ¥285,833 |

こちらは、2025年度の生活費を表にまとめたものです。皆さんの家計簿と比較して、いかがでしょうか?また異常に安い通信費については、以下記事で紹介しています。

家計簿を月次に分解

生活費の節約には、物の少なさが大きく影響していると思います。お時間があれば、わが家の持ち物を全部公開している記事もご覧ください。

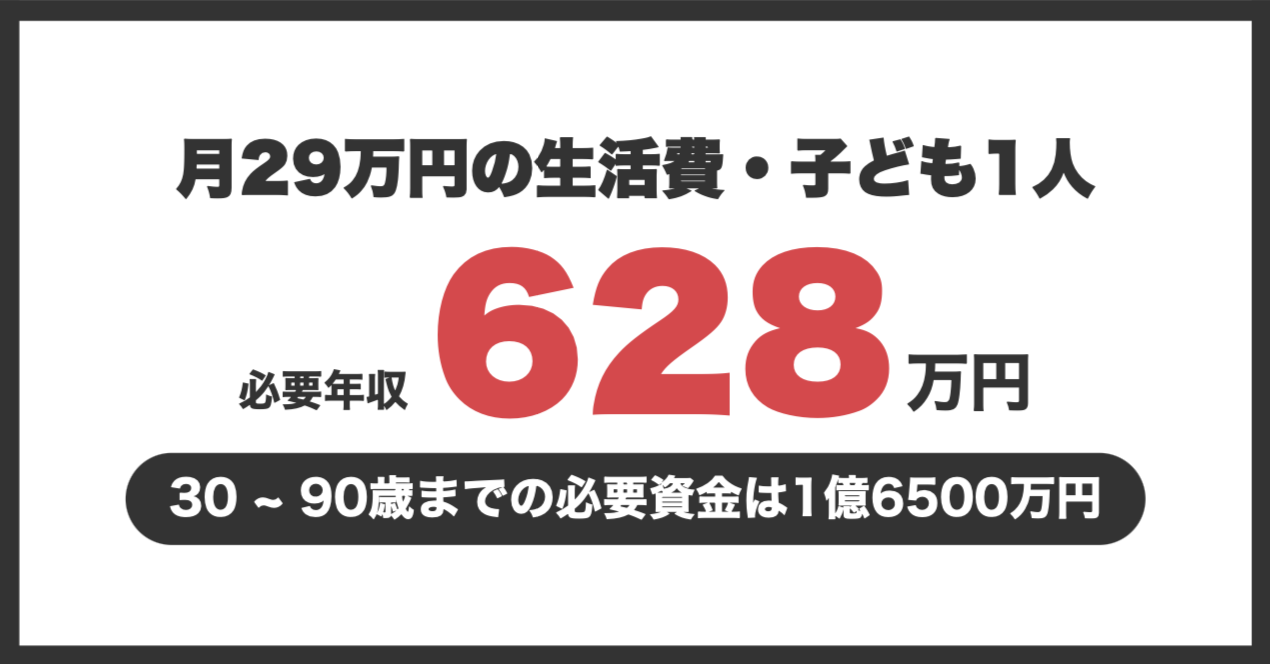

将来必要なお金は「1億6,504万円」

さて、本記事の本題に入りたいと思います。前節の結果(生活費は月29万円)を踏まえつつ、将来必要なお金をシミュレーションしていきます。

シミュレーションの条件

・30歳の夫婦

・30歳で子どもが産まれる

・30歳の資産は「現金100万円」

・地方都市在住|生涯賃貸マンション

・生活費のベースは「月29万円」

シミュレーションの結果

| 項目 | 対象期間 | 必要額 |

|---|---|---|

| 生活費 (教育費は除く) |

30 〜 65歳 | 1 億 2,144 万円 |

| 教育費 (高校まで公立+大学私立) |

22年間 | 1,010 万円 |

| 老後資金 (支出9,650万 ー 年金6,300万) |

65 〜 90歳 | 3,340 万円 |

| 必要金額 | 計 60年間 | 1 億 6,504 万円 |

生活費は「1億2,144万円」

| 家族のライフステージ | 期間 | 月間支出 | 小計 |

|---|---|---|---|

|

育児・児童期

子供:0歳〜小学校卒業 親:30歳〜42歳 |

12年間 | 29.0 万円 | 4,176 万円 |

|

家計のピーク期(中高生)

子供:13歳〜18歳 親:43歳〜48歳 |

6年間 | 33.0 万円 | 2,376 万円 |

|

教育費の山場(大学生)

子供:19歳〜22歳 親:49歳〜52歳 |

4年間 | 32.0 万円 | 1,536 万円 |

|

子供独立後・夫婦2人

子供:社会人〜 親:53歳〜65歳 |

13年間 | 26.0 万円 | 4,056 万円 |

| 65歳までの総計 | 35年間 | ー | 1 億 2,144万円 |

- 生活費ベース: 現在の実績に近い「月29万円」を基準に設定。

- ライフステージ変化: 中高生時は食費・活動費増(+4万)、独立後は住居や保険の見直しを想定し抑制(-3万)。

- ※除外:教育費および老後資金。

教育費は「1,010万円」

| 時期 | 学校費用 | 塾・習い事 | 小計 |

|---|---|---|---|

| 小学校(6年間) | 約60万円 | 約130万円 | 190万円 |

| 中学校(3年間) | 約50万円 | 約100万円 | 150万円 |

| 高校(3年間) | 約50万円 | 約120万円 | 170万円 |

| 大学(4年間) | 約500万円 | 0万円 | 500万円 |

| 総計(22年間) | ー | ー | 1,010万円 |

- 小学校: 月1.8万円。スポーツなどの習い事中心。

- 中学校: 月2.7万円。高校受験の塾費用が増加。

- 高校: 月3.3万円。大学受験の塾費用を手厚く。

- 大学: 入学金、4年間の授業料、受験料を含む。

参照:文部科学省「子供の学習費調査」、日本政策金融公庫「教育費負担の実態調査」

老後資金は「3,350万円」

| 項目 | 生活費 | 特別支出 | 合計 |

|---|---|---|---|

| 必要額 | 約8,850万 | 約800万 | 9,650万円 |

| 年金額 | ー | ー | 6,300万円 |

| 不足額 | ー | ー | 3,350万円 |

- 生活費: 月29.5万円。余暇時間の増加に伴い若干の増額。生涯賃貸想定。

- 特別支出: 医療費・介護費用、急な住み替えや葬儀費用等。

- 夫: 約14.5万円/月(厚生年金)

- 妻: 約6.5万円/月(国民年金)

- ※令和6年度の標準的な給付水準に基づき、夫婦合計で月約21万円と想定。

必要年収は「628万円」

まとめ

本記事では、月29万円の生活費から逆算した「必要年収」を求めました。金融機関を始め、多くの記事では、年収ありきでシミュレーションすることが多く、その点がユニークかと思います。

「1億6,504万」の数字自体は大きいですが、実はそれに必要な年収は「628万円」。共働きすれば、かなり現実的で実現可能な年収帯です。ただし、投資で年利4%を条件に組み込んでいる点に注意が必要です。

ということでお次は、コーヒー片手に投資に関する記事などはいかがでしょうか。